在日本便利店买个饭团,掏出手机准备付钱,店员问你一句「お支払い方法は?」——你愣住了。

iD?QUICPay?クレジット?Visa のタッチ?Apple Pay?这些到底有什么区别?说错了会怎样?

更要命的是:说错一个词,同一张卡的积分可能差14倍。

这篇文章一次讲清楚。

先搞懂三个基础概念

在日本刷卡消费,所有支付方式归根结底只有三种"钱从哪来"的逻辑:

Credit(信用卡・後払い)

先消费,下个月统一从银行账户扣款。需要审核,有信用额度。日本信用卡市场非常成熟,占整个无现金支付的 83%,是绝对主流。

日本信用卡有个特殊之处:绝大多数人使用的是一回払い(一次性付清),不像欧美那样默认分期付款(リボ払い)。这意味着日本人用信用卡的方式,实际上更接近借记卡——只是扣款延迟了一个月。

这也是日本借记卡长期不普及的根本原因之一:信用卡已经在功能上替代了借记卡。

Debit(借记卡・即時払い)

消费时直接从银行账户扣款,有多少花多少。不需要信用审核。

日本借记卡的坎坷历史:

日本的借记卡普及之路异常曲折。长期以来,银行发给你的那张卡叫キャッシュカード(Cash Card)——它只能在 ATM 上存取款和转账,不能在商店刷卡消费。

2000年,日本曾推出本土标准 J-Debit,让 Cash Card 也能在商店消费。但 J-Debit 不支持网上购物、不能海外使用、商家需要专用终端、用户没有积分返还,最终以失败告终。

真正的转折发生在 2013 年之后,三大银行陆续开始发行带有国际品牌的借记卡:

| 银行 | 品牌借记卡发行时间 | 品牌 | 备注 |

|---|---|---|---|

| 三菱UFJ(MUFG) | 2013年11月 | Visa | 三大行中最早,也是メガバンク首张 Visa Debit |

| 三井住友(SMBC) | 2016年10月 | Visa | 与三井住友カード共同发行,2023年升级为 Olive 体系 |

| みずほ | 2016年12月 | JCB | 注意:みずほ选择了 JCB 而非 Visa,2022年推出キャッシュカード一体型 |

到了 2023 年后,日本各大银行新开户基本默认配发 Visa/Mastercard 借记卡,Cash Card 的时代正式终结。

不过即便如此,截至 2024 年,借记卡仅占日本无现金支付的 3.1%。但在年轻人(10-20代)中增长最快,约 29% 的年轻人已将借记卡作为首选——他们不喜欢信用卡的"负债感",更偏好实时扣款和 App 即时查看余额。

给从中国来的朋友:你在国内习惯的银联借记卡"即时扣款、有多少花多少"的体验,在日本可以通过 Visa/Mastercard 借记卡完美延续。区别是日本的借记卡来得晚、普及慢,但功能已经完全一样了。

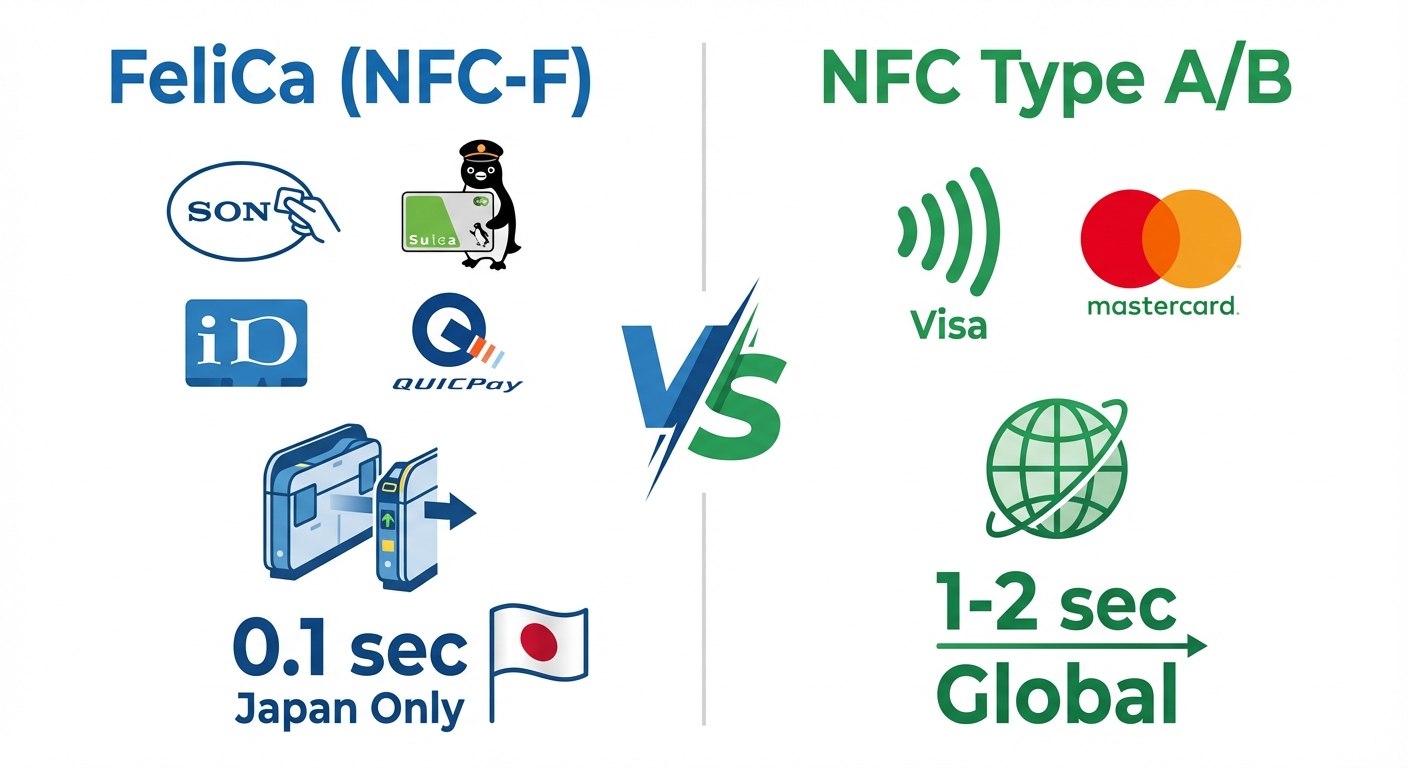

FeliCa 电子货币(Suica、nanaco、WAON 等)

这是日本独有的支付体系,基于 Sony 开发的 FeliCa 芯片技术。Suica(西瓜卡)、nanaco、WAON 都属于这个阵营。

很多人把 Suica 简单理解为"预付卡"(Prepaid),但这个说法容易跟 Visa Prepaid 之类的产品混淆。Suica 在技术栈上跟 Visa 体系完全不同——它走的是 FeliCa(NFC-F) 通道,处理速度只需 0.1秒,是专门为日本高密度车站闸机设计的。

法律上,Suica 确实被归类为「前払式支払手段」(预付型支付手段)。但在本文中,我们用"FeliCa 电子货币"来称呼它,以区别于国际标准体系下的 prepaid 产品。

日本的两套非接触支付体系

这是理解日本支付的关键:日本同时存在两套完全不同的"碰一碰"支付技术,它们在同一台 POS 机上共存,但走的是完全不同的通道。

FeliCa 阵营(日本国内标准・NFC-F)

FeliCa 是 Sony 在上世纪 80 年代末开发的非接触通信技术。JR 东日本需要一个能在 0.1 秒内 完成交易的系统,让新宿站每分钟数千人的通勤高峰不堵在闸机口。当时的国际 NFC 标准做不到这个速度,于是日本走上了独自开发的道路。

FeliCa 阵营下有以下几大支付品牌:

后付型(绑定信用卡,消费后统一扣款):

- iD:由 NTT Docomo 运营。三井住友系的卡默认走 iD

- QUICPay:由 JCB 运营。JCB 系、乐天系的卡默认走 QUICPay

前付型(需要先充值):

- 交通IC:Suica、PASMO、ICOCA 等。主要用于电车/公交,也可在便利店消费

- nanaco:Seven & i 集团(7-11 系)

- WAON:Aeon 集团(永旺系)

FeliCa 的优点:极速(0.1秒)、日本国内终端覆盖极广、部分场景可离线处理。

FeliCa 的缺点:仅限日本国内使用,出了日本这些支付方式全部失效。

NFC Type A/B 阵营(国际标准)

这是全球通用的非接触支付标准,也就是你在全世界其他国家用信用卡"碰一碰"时走的那个通道:

- Visa タッチ決済(Visa Contactless)

- Mastercard コンタクトレス(Mastercard Contactless)

- JCB コンタクトレス

- American Express コンタクトレス

认准标志:像 Wi-Fi 信号倒过来的那个符号 )))) 。

在日本的普及情况:2021年东京奥运(为接待外国游客)成为催化剂,之后日本零售终端快速升级。截至 2025 年,便利店(7-11、Lawson、FamilyMart)和主要超市的 NFC Type A/B 终端覆盖已接近 100%。

| 特性 | FeliCa (iD/QUICPay) | NFC Type A/B (Visa/MC Touch) |

|---|---|---|

| 技术标准 | NFC-F (日本独自) | ISO 14443 A/B (国际标准) |

| 处理速度 | ~0.1秒 | ~1-2秒 |

| 适用范围 | 仅日本 | 全球通用 |

| 在线授权 | 部分离线可用 | 必须在线 |

| 终端覆盖 | 日本国内极广 | 日本主要商户已覆盖,部分老店/乡下可能不支持 |

关键事实:现代日本的 POS 终端几乎都是双模读取器,同时支持 FeliCa 和 NFC A/B。你的手机贴上去之后,走哪个通道取决于你和店员选择了哪个支付方式。

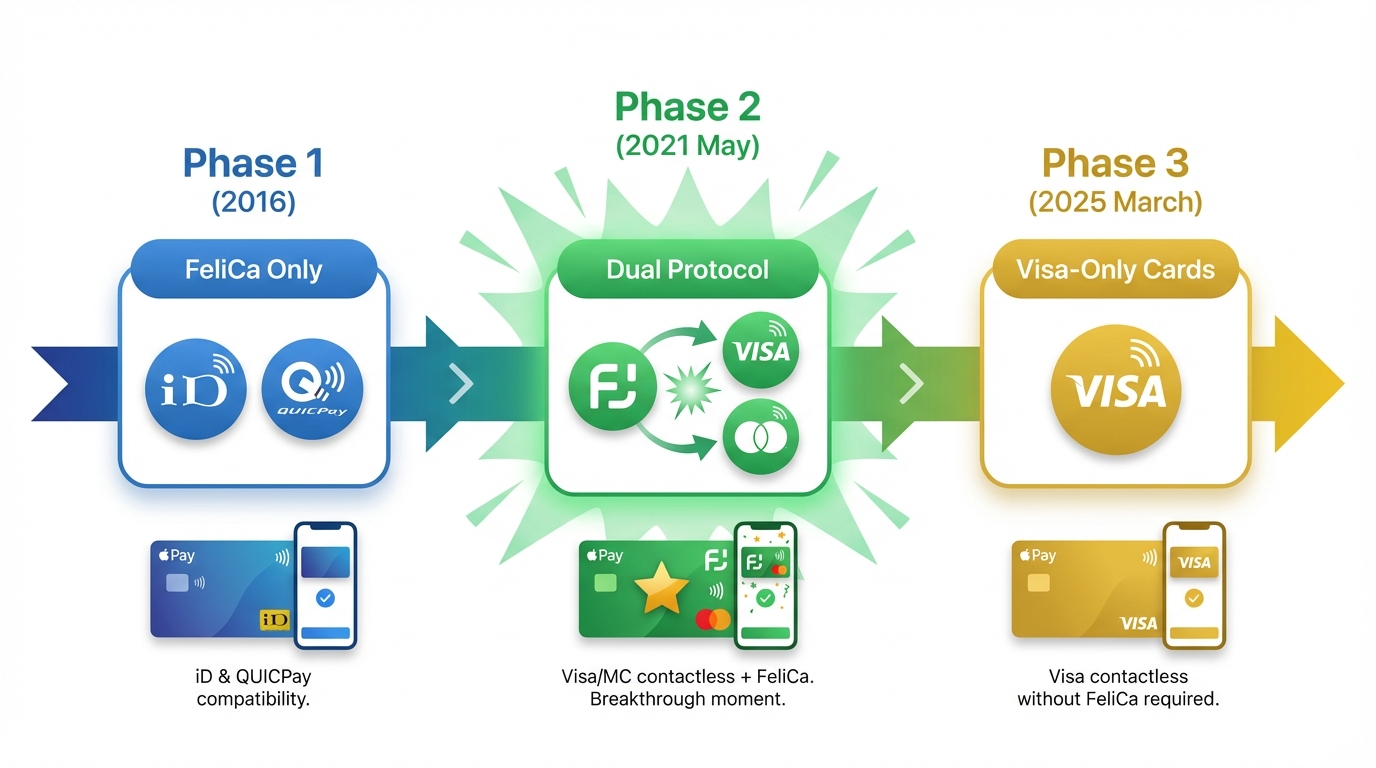

Apple Pay 在日本:两个世界的交汇点

Apple Pay 在日本的故事,就是 FeliCa 和国际标准从对立走向共存的缩影。

第一阶段:纯 FeliCa 时代(2016-2021)

2016 年 10 月,Apple Pay 登陆日本。但和全球其他市场不同,日本版 Apple Pay 是建立在 FeliCa 之上的——iPhone 7 日本版开始内置 FeliCa 芯片。

当你把信用卡添加到 Apple Pay 时,系统会根据发卡行自动分配一个 FeliCa 协议:

- 三井住友系 → iD

- JCB 系、乐天系 → QUICPay

这里有个重要的历史背景:当时 Visa Japan 拒绝与 Apple 签署协议。所以即使你的卡是 Visa 卡,在 Apple Pay 里也只能通过 iD 或 QUICPay 付款——不能走 Visa 自己的通道,也不能用于 App 内购买和网页支付。

Mastercard、JCB、American Express 则与 Apple 签了约,但实际的店内支付仍然走 FeliCa。

第二阶段:Visa 入场,双协议时代(2021年5月-)

2021年5月11日,Visa 正式支持日本 Apple Pay。这是一个分水岭时刻。

从这一天起,支持的信用卡在 Apple Pay 中同时拥有两个支付协议。打开 Wallet App,你会看到卡片上同时显示两个 Logo:

- 三井住友 Visa 卡 → iD + Visa Contactless

- 乐天 Visa 卡 → QUICPay + Visa Contactless

- d Card → iD + Visa Contactless

这意味着同一张卡、同一部手机,在收银台你可以选择走 iD(FeliCa)还是走 Visa Touch(NFC A/B)。

而这个选择,直接影响你的积分回报。 (后面详细讲)

第三阶段:FeliCa 不再强制,Visa-Only 出现(2025年3月-)

2025年3月3日,Apple 取消了日本市场"添加信用卡必须支持 FeliCa"的要求。

这意味着首次出现了没有 iD/QUICPay、只有 Visa Contactless 的 Apple Pay 卡:

- Sony Bank WALLET(借记卡)

- 三菱UFJ Visa Debit

- Revolut Japan

这些卡只能在支持 NFC Type A/B 的终端使用,不能说"iD で"来付款。这标志着日本向全球标准靠拢的最后一步——虽然 iD 和 QUICPay 因为速度优势和庞大的存量终端,还会存在很多年。

Apple Pay 协议速查表(2026年最新)

| 卡的类型 | Apple Pay 中的协议 | 付款时说什么 |

|---|---|---|

| 传统信用卡(三井住友、乐天等) | 双协议(iD/QUICPay + Visa/MC Touch) | 「クレジットで」走 Visa/MC;「iDで」走 iD |

| 新型 Debit / 数字卡(Sony Bank、Revolut) | 仅 Visa/MC Contactless | 「クレジットで」或「Visaのタッチで」 |

| 海外发行的卡 | 仅 EMV Contactless | 「クレジットで」 |

Google Pay 也别忘了

Google Pay 在日本同样支持 iD、QUICPay 和 Visa/MC Contactless,但有一个重大陷阱:

Google Pay 的 “iD 陷阱”

如果你从 Google Wallet App 直接添加三井住友系的卡,它很可能默认注册为 iD。这意味着你在便利店付款时自动走 iD 通道,拿不到 7% 的高额积分。

正确做法:通过三井住友的 Vpass App → 「Google Pay に追加」按钮来添加卡片,这样才能确保注册为 Visa Touch 协议。

Google Pay vs Apple Pay 主要差异

| 特性 | Apple Pay | Google Pay |

|---|---|---|

| FeliCa 支持 | iD / QUICPay / Suica | iD / QUICPay / Suica |

| NFC A/B 支持 | Visa / MC / JCB / AMEX | Visa / MC |

| 默认协议问题 | 双协议自动并存,用户选择 | 可能默认 iD,需注意添加方式 |

| Suica | 完整支持(可直接发行虚拟 Suica) | 通过 Osaifu-Keitai 或 Mobile Suica App |

核心实战:积分差异——为什么强烈推荐 Visa/MC Touch

这是本文最重要的部分。同一张卡,不同的支付方式,积分差异巨大。

三井住友カード(NL / Gold NL / Olive)

三井住友系是日本最典型的"说错一个词、积分差14倍"的案例:

| 支付方式 | 便利店/指定餐饮还原率 | 入账速度 | 全球可用 |

|---|---|---|---|

| Visa/MC Touch(手机) | 最高 7% ~ 12% | 几乎实时 | ✅ |

| 实体卡 Touch | ~5% | 实时 | ✅ |

| iD(手机) | 0.5% | 延迟数日 | ❌ 仅日本 |

| 插卡 / 刷磁条 | 0.5% | 正常 | ✅ |

三井住友官方说明原文:

「iD、カードの差し込み、磁気取引は本サービスの対象となりません。」 (iD、插卡、磁条刷卡不适用于本服务。)

在便利店买个 500 日元的午餐:

- Visa Touch:500 × 7% = 35 积分

- iD:500 × 0.5% = 2.5 积分

积分差了 14 倍,而你做的动作完全一样——都是把手机贴上去。唯一的区别是你跟店员说了什么。

Amazon Mastercard

Amazon 卡由三井住友发行,同样存在协议差异:

| 支付方式 | 7-Eleven 还原率 |

|---|---|

| MC Touch(手机) | 7% |

| iD(手机) | 1.5% |

| Amazon 网站消费 | 2%(Prime 会员) |

乐天カード

乐天卡是个例外——QUICPay 和 Visa Touch 的积分率相同,都是标准的 1%(100日元 = 1积分)。所以乐天卡用户不需要纠结走哪个通道。

总结建议

能用 Visa/MC Touch 就用 Visa/MC Touch。 积分更高、入账更快(几乎实时反映)、而且全球通用。 iD/QUICPay 留给那些老终端不支持 NFC A/B 的极少数场景。

收银台实战指南——到底该怎么说

这是一份你可以截图保存的速查表:

最佳实践(以三井住友 Visa 卡 + Apple Pay 为例)

第一步:双击 iPhone 侧面按钮,调出 Apple Pay

第二步:跟店员说以下任一:

- 「クレジットで」(用信用卡)→ 店员按信用卡按钮 → 你把手机贴上去 → 走 Visa Touch ✅

- 「Visa のタッチで」(用 Visa 的触碰支付)→ 效果同上 ✅

千万不要说:

- 「Apple Pay で」→ 很多店会默认走 iD ❌

- 「iD で」→ 直接走 FeliCa 通道,积分打折 ❌

各支付方式速查表

| 你想走的通道 | 你对店员说 | 技术通道 | 备注 |

|---|---|---|---|

| Visa/MC Contactless | 「クレジットで」或「Visaのタッチで」 | NFC A/B | ✅ 推荐!积分最高 |

| iD | 「iDで」 | FeliCa | ⚠️ 三井住友系积分仅 0.5% |

| QUICPay | 「クイックペイで」 | FeliCa | ⚠️ 看卡种,乐天卡无差 |

| Suica | 「Suicaで」或「交通系で」 | FeliCa | 从预充值余额扣 |

| PayPay | 「PayPayで」 | QR码 | 不同体系,扫码支付 |

常见坑

说「Apple Payで」≠ Visa Touch:在 Lawson 等部分连锁店,说 Apple Pay 会同时读取 Ponta 会员卡(Type A)和 iD(FeliCa),不会走 Visa Touch。如果你想走 Visa Touch,必须明确说「クレジットで」。

店员按错按钮:有些不熟练的店员听到「クレジット」后可能让你插卡。这时你补一句「タッチで(碰一碰就好)」即可。

没有声音≠失败:iD/QUICPay 付款成功会有「タントン♪」提示音,Visa Touch 有时没有提示音(取决于终端),只看收银屏幕显示即可。

写给刚从中国来的你:支付习惯转换指南

如果你刚从中国来到日本,你最大的困惑可能是:为什么这里不能扫码?为什么一张卡有三种刷法?为什么办张银行卡只能取钱不能消费?

中国 vs 日本支付系统的核心差异

| 特性 | 中国 | 日本 |

|---|---|---|

| 核心底层 | 银联借记卡(实时扣款) | 信用卡(后付) |

| 主流方式 | QR码扫码(支付宝/微信) | 非接触 IC 感应(FeliCa/NFC) |

| 卡片逻辑 | 一张卡 = 一个支付协议 | 一张卡 = 可能 2-3 种支付协议 |

| 借记卡地位 | 默认、主流 | 边缘(仅占 3.1%) |

你的银联卡在日本还能用吗?

ATM 取现:可以。7-Eleven(Seven Bank ATM)、Lawson、邮储银行的 ATM 广泛支持银联卡取日元现金。这是刚到日本时最实用的功能。

线下消费:

- ✅ 能用:机场免税店、大型百货(三越/伊势丹)、电器店(友都八喜/BicCamera)、主要药妆店(松本清)

- ❌ 基本不能用:普通超市、独立餐厅、小型商店

线上消费:银联在日本电商(Amazon JP、乐天市场)的接受度非常低。

推荐的过渡方案

第一个月(刚落地):

- 用银联卡在 7-11 ATM 取日元现金应急

- 在手机上开通 Mobile Suica(无需实体卡,iPhone/Android 均可),用于电车和便利店小额消费

- 下载 PayPay,在 7-11 ATM 用现金充值 → 解决部分餐饮店的扫码支付

一到三个月(银行开户后):

- 先去邮储银行(ゆうちょ) 开户 → 日本少数接受入境未满 6 个月的银行

- 稳定后申请 Sony Bank 或乐天银行的 Visa 借记卡 → 解决网购和日常刷卡

- Sony Bank WALLET 支持多币种结算,对经常回国或有美元需求的人特别实用

三到六个月(信用记录建立后):

- 申请第一张信用卡(推荐乐天卡或 Epos 卡,审核宽松)

- 把信用卡添加到 Apple Pay / Google Pay

- 从此在便利店/餐饮店说「クレジットで」,享受最高积分

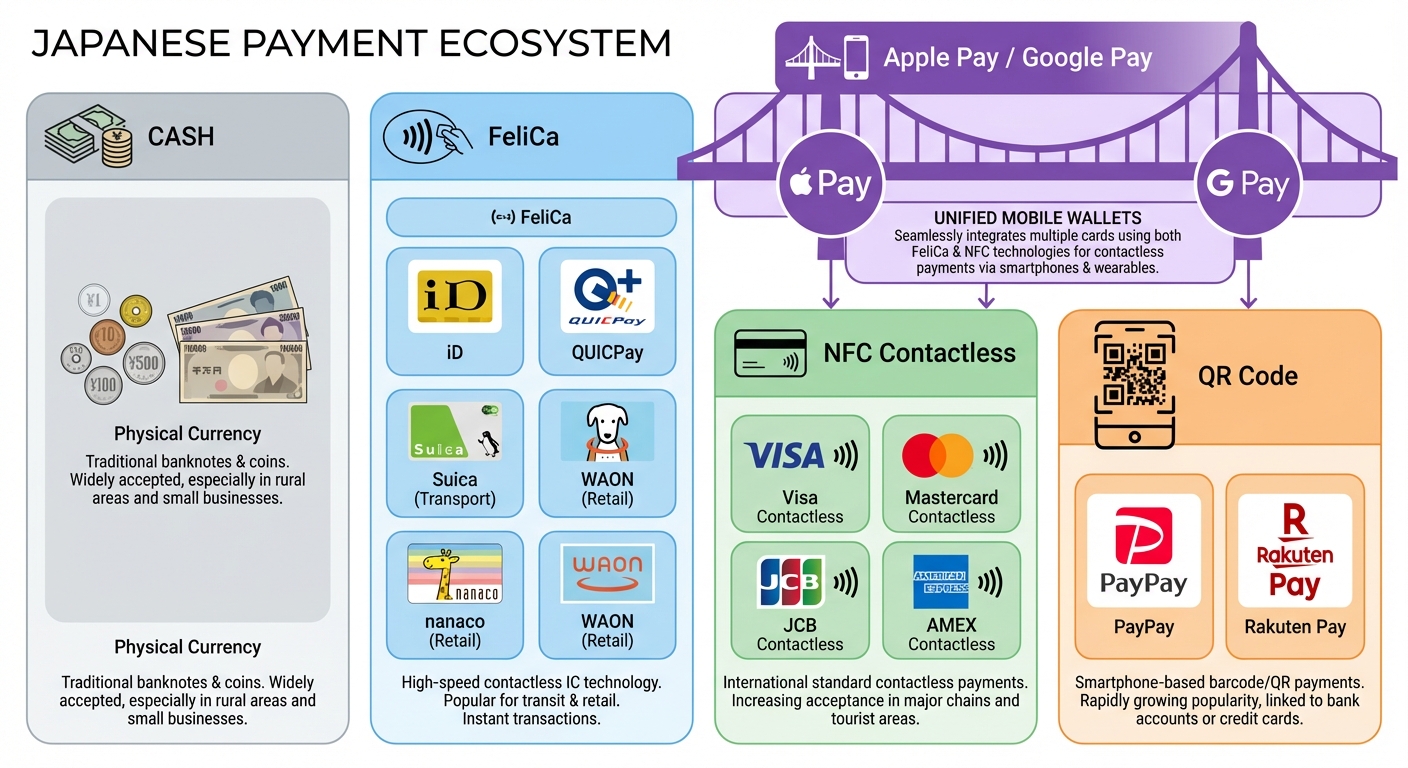

一图总结:日本支付方式全景图

上图展示了日本支付方式的完整生态。核心要点:

- FeliCa 体系(蓝色):iD、QUICPay、Suica、nanaco、WAON——日本独有,速度极快,但仅限国内

- NFC Contactless 体系(绿色):Visa、Mastercard、JCB、AMEX タッチ決済——国际通用标准

- QR 码支付(橙色):PayPay 为主,覆盖小型餐饮店

- Apple Pay / Google Pay(紫色):作为"聚合层",同时连接 FeliCa 和 NFC 两套体系

终极建议

| 场景 | 最优支付方式 | 理由 |

|---|---|---|

| 便利店/指定餐饮 | Apple Pay → Visa/MC Touch | 三井住友系最高 7-12% 积分 |

| 电车/公交 | Suica(Apple Pay 内) | 最方便,自动充值 |

| Amazon 网购 | Amazon Mastercard | Prime 会员 2% 返还 |

| 小型餐饮/居酒屋 | PayPay 或现金 | 很多小店只收这两种 |

| 海外旅行 | Visa/MC Touch | 全球通用,iD/QUICPay 出国无效 |

记住一句话就够了:在日本便利店结账时,掏出手机,说「クレジットで」,然后贴上去。这一个动作,就能确保你走的是积分最高、入账最快、全球通用的 Visa/MC Touch 通道。

别说「iDで」,别说「Apple Payで」。就说「クレジットで」。

简单、明确、不会错。

还没有三井住友カード? 这是目前日本便利店/餐饮返点最高的信用卡体系(最高7%~12%)。通过下方链接申请,还能获得入会特典积分:

💬 コメント